春节前沿海地区现货煤价或将再度走弱

进入2023年之后,尽管主要产地煤炭出矿价格和北方港口现货动力煤价格出现止跌、甚至反弹,但综合各方面影响因素看,预计到2023年春节前的未来一段时期,国内、特别是沿海地区动力煤市场供应端的收缩程度将小于需求端,北方港口现货动力煤的供求关系将整体趋于宽松,现货煤价大概率将回归下行态势。

主要原因有以下几个方面:

第一,1、2月份社会用电需求形势难以乐观。

全社会用电需求状况将直接影响火电生产形势,是国内动力煤市场运行的基础或根本。随着2022年夏季用电高峰的结束,社会用电需求从当年9月份快速进入低速增长状态,并拖累包括火电产量在内的全国发电量增速持续降低(见图一),必然减少电煤消费需求增量。

由于经济复苏乏力,加之疫情防控政策调整后,全国各地疫情感染高峰先后到来、春节长假等因素,对经济和用电需求的冲击继续存在,预计2023年1、2月份社会用电需求将维持低速运行甚至负增长局面,其对火电生产和电煤消费的消极影响,将随着冬季电力需求高峰逐渐走弱而进一步强化。

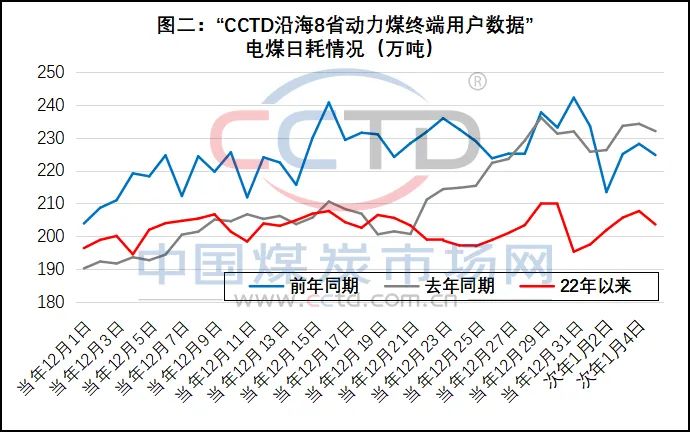

第二,沿海地区电煤日耗水平已经触顶回落。

比较发现,沿海地区的电煤日耗水平从2022年12月20日开始,便提早进入收缩局面(见图二)。2022年12月21日至2023年1月5日,“CCTD沿海八省终端用户数据”所覆盖发电企业的电煤消费数量,分别比前年同期和去年同期减少了440.7万吨和353.5万吨、下降了12.0%和9.9%;预计春节前的一段时期,电煤消费走低局面将会持续,并在沿海地区动力煤购销活动以及现货煤价走势方面得到体现。

第三,沿海地区动力煤需求疲态尽显。

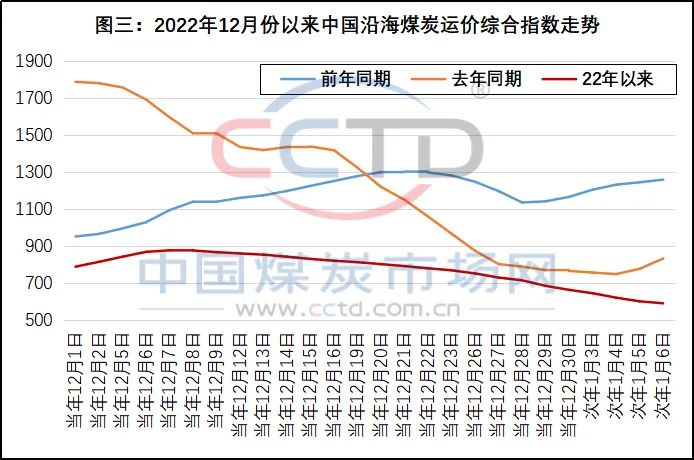

普遍认为,国内海上煤炭运价是反映沿海地区动力煤需求形势的重要指标之一。

比较发现(见图三),从2022年12月上旬开始,中国沿海煤炭运价综合指数水平不仅显著低于前两年同期,而且运行趋势也呈现持续下行态势,表明沿海地区的动力煤需求(包括非发电行业或企业的动力煤需求)萎缩局面延续;鉴于在船舶运价水平已经低于其运营成本、部分船舶已经被迫停运的背景下,上述运价综合指数近期仍然继续走软,按照从船舶租用、再到北方港口受载的时间周期,至少未来一周左右时间,下游消费企业针对北方港口的动力煤采购需求维持整体低迷状况。

第四,核心产地煤炭出矿价格或将回调。

近期核心产地现货动力煤的出矿价格之所以得到支撑,并对北方港口的现货煤价走势带来一定积极影响。一是,2022年12月份后期,受煤矿安全生产检查工作趋严、2022年煤矿生产销售指标提前完成,以及近期疫情感染高峰的影响,核心产地“三西地区”部分矿井被迫采取停产或减产措施,煤炭生产和供应的增量有所弱化;二是,“三西地区”正值冬季动力煤消费的顶峰时期,本地需求增加明显,地方政府加大了对当地电煤保供力度,动力煤外销受到一定干扰。

在2022年全国煤炭产能和产量得到显著提高的背景下(2022年11月份全国日均煤炭产量达到1304万吨,说明全国已经具备日均1300万吨煤炭产量的能力),预计2023年元旦过后,随着国内气温转暖以及疫情对煤炭生产和供应的影响趋弱;与此同时,同样的煤矿春节放假,预计今年1、2月份的煤炭产量将高于去年,从而可能促使产地煤炭供求形势逐渐趋于宽松,煤炭出矿价格将出现回落,其对北方港口现货煤价的支撑作用也将随之弱化。

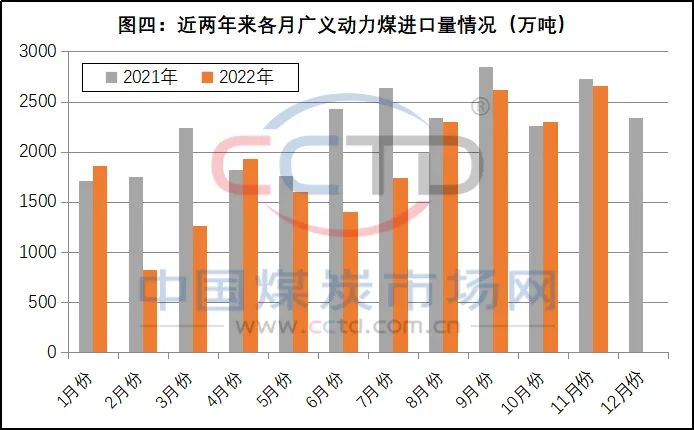

第五,未来一两个月进口动力煤大幅萎缩局面或难再现。

印尼政府的2022年1月份煤炭出口禁令,导致当年一季度我国进口动力煤大幅萎缩(见图四),2022年1-3月份我国的广义动力煤进口量仅为3955.2万吨,同比大幅减少了1765.8万吨、月均减少588.6万吨,成为推推2022年一季度现货煤价快速反弹的重要因素。

综合现有信息看,今年一季度我国的煤炭进口形势将保持常态,而且鉴于进口褐煤的价格优势一直存在,预计未来一段时期动力煤进口有望比去年同期明显增加,从而有效增加沿海地区现货动力煤的可供资源,对国内现货煤价走势带来消极影响。

免责声明:该文章系本站转载,旨在为读者提供更多信息资讯。所涉内容不构成投资、消费建议,仅供读者参考。